Expert upozorňuje na tri dôvody zvýšenej ostražitosti. Čo robiť namiesto nákupu populárnych technologických akcií?

Šampionát formuly 1 je v plnom prúde, rýchlosť stúpa a vo vzduchu cítiť adrenalín. Zrazu sa však na trati objaví nečakaná prekážka. Vedenie pretekov okamžite vyvesí žlté vlajky.

Jazdci musia výrazne spomaliť a v danej sekcii trate platí prísny zákaz predbiehania. Pre mnohých z nich to môže byť frustrujúce. Zameriavajú sa totiž na výhru a nechcú strácať drahocenné sekundy.

Ignorovať varovanie však môže mať tragické následky. Dnes podľa trhového stratéga Alexa Drydena vidíme podobnú situáciu vo svete investícií. Zastavenie pretekov v tejto fáze zatiaľ nedáva zmysel, stiahnutie nohy z plynu však môže investorov zachrániť pred katastrofou.

Makroekonóm z portálu Financial Fables upozorňuje na platforme Substack na dnešné mimoriadne rýchle tempo akciových trhov. Technologické akcie prudko stúpajú, pričom astronomický nárast zaznamenal aj sektor polovodičov.

Počas divokej jazdy na trati finančných trhov sa investičný špecialista rozhodol vytiahnuť žlté vlajky a poukázať tak na množiace sa varovné signály.

Nedostatočná šírka trhu

Pri objasnení prvého z nich treba najskôr pochopiť zákonitosti súčasného trhového ošiaľu. Bubliny na finančných trhoch totiž nevznikajú zo dňa na deň.

História podľa Drydena ukazuje mnohé úplne identické scenáre. Kým v roku 1929 trh ťahala spoločnosť RCA, v 90. rokoch to zas boli firmy ako Cisco či Yahoo. Tieto podniky rástli raketovým tempom. Nakoniec však ich hodnoty dramaticky klesli. Dnes sledujeme podobnú mániu okolo Nvidie.

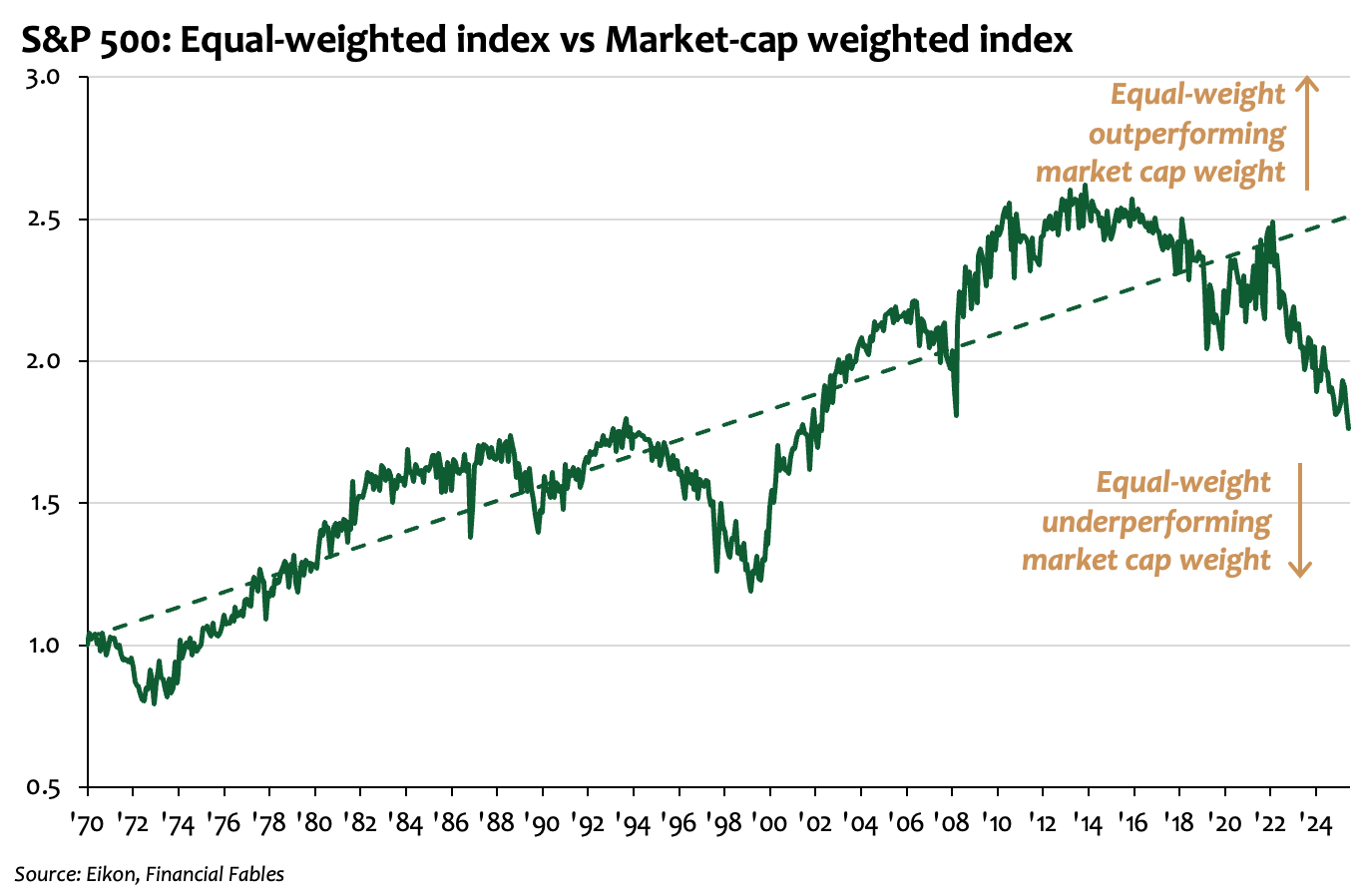

Problém vysokej koncentrácie kapitálu v súčasnej technologickej bubline jasne ilustruje porovnanie dvoch verzií indexu S&P 500. Graf nižšie zachytáva výkonnostný rozdiel medzi indexom váženým podľa trhovej kapitalizácie a jeho rovnako váženým variantom.

Zdroj: Eikon, Financial Fables.

Zdroj: Eikon, Financial Fables.

Zdroj: Eikon, Financial Fables.

Z grafu vyplýva zásadný odklon od dlhodobého historického trendu, keď index vážený trhovou kapitalizáciou výrazne prekonáva ten rovnako vážený. V praxi to znamená, že celkový rast trhu poháňa len úzka skupina gigantov.

Najväčšie firmy naberajú na veľkosti na úkor všetkých ostatných sektorov. Tento stav postupne oslabuje význam aktívneho výberu akcií a podporuje pasívne investovanie založené na ignorancii fundamentálnych základov.

Umelá inteligencia s pravdepodobnosťou hraničiacou s istotou zmení svet. Otázkou však zostáva, či súčasné ceny akcií o niekoľko rokov nepredbehli realitu.

Opodstatnenosť masívnych investícií do infraštruktúry umelej inteligencie totiž závisí od toho, či sa jej prínosy reálne premietnu do hospodárskych výsledkov podnikov mimo technologického sektora.

Prieskum Cambridgeskej univerzity vo finančnom sektore však zatiaľ ukazuje opačný signál. Takmer 43 percent firiem, ktoré AI riešenia implementovali, nezaznamenalo žiadny rast ziskovosti.

Táto znepokojivá štatistika prichádza v momente, keď sa ocenenie technologických lídrov čoraz viac odtrháva od reality zvyšku ekonomiky. Extrémne valuácie tak môžu pomerne rýchlo naraziť na tvrdú bariéru faktov. Finančné dejiny sa totiž zvyknú opakovať s prekvapivou presnosťou.

Hybnosť a cenové správanie

Druhá žltá vlajka Drydenovej analýzy údajne vychádza z nesprávneho chápania vzniku trhových bublín. Mnoho analytikov poukazuje výhradne na aktuálne ocenenia firiem. Tvrdia, že pomer ceny a ziskov zatiaľ nedosiahol extrémy z éry prelomu milénií.

Makroekonóm však prináša hlbší pohľad na vec. Samotné vysoké ocenenie podľa neho totiž nedokáže presne predpovedať vrchol trhu. Svedčí o tom napríklad technologická bublina na konci 90. rokov. Ceny akcií vtedy vyzerali extrémne draho už v roku 1997, následne však znova vzrástli o ďalších sto percent. Až potom prišiel ich zdrvujúci pád.

Dryden upozorňuje na teóriu trhovej reflexivity. Tá na rozdiel od tradičnej ekonómie tvrdí, že účastníci nedokážu trh hodnotiť objektívne. Ich subjektívne názory a očakávania totiž aktívne menia realitu burzy. Teória tak odmieta predstavu efektívnych trhov, ktoré prirodzene smerujú k rovnováhe.

Ak investori začnú veriť, že hodnota určitej akcie porastie, začnú ju hromadne nakupovať. Tento dopyt skutočne vyženie cenu nahor. Rastúca hodnota spätne potvrdí ich očakávania a zároveň priláka ďalších kupujúcich. Vznikne tým bublina, ktorá sa odtrhne od reálnej ekonomickej hodnoty firmy.

Investičný stratég sa v tomto prípade opiera o vedeckú prácu výskumníka Didiera Sornetta o pozitívnych spätných väzbách na finančných trhoch. Keď trh prestáva reagovať na fundamentálne správy, zdravý rozum a analytický úsudok definitívne nahrádza hybnosť – momentum. Kľúč k pochopeniu bublín preto predstavuje sledovanie správania pod povrchom trhu.

Namiesto slepého fixovania sa na P/E násobky by sa investori mali zamerať na samonapĺňajúce sa kapitálové toky. Bezhlavé nasledovanie výkonnosti a stratégie založené na efekte hybnosti nasávajú čoraz viac kapitálu. Koncentrácia v benchmarkoch silnie a volatilita zostáva paradoxne nízka, keďže všetci „sedia“ na rovnakých pozíciách.

Predstavenú dynamiku dokonale ilustruje graf zachytávajúci pomer výkonnosti medzi dvoma odlišnými investičnými stratégiami na americkom trhu – akciami založenými na hybnosti a účastinami s minimálnou volatilitou.

Zdroj: MSCI, Financial Fables.

Zdroj: MSCI, Financial Fables.

Vizuálne vyjadrenie ilustruje anomálie na trhu a správanie investorov v obdobiach extrémneho optimizmu. Pohľad na historické vrcholy ukazuje, že prudký, takmer vertikálny rast tejto krivky nad úroveň dlhodobého trendu v minulosti spoľahlivo indikoval formovanie trhovej bubliny.

Graf v kontexte Sornettovej teórie potvrdzuje, že sa trh momentálne nachádza v stave extrémnej reflexivity. Zdanlivý pokoj na trhových parketoch nabáda investorov k strate ostražitosti.

Pákový efekt

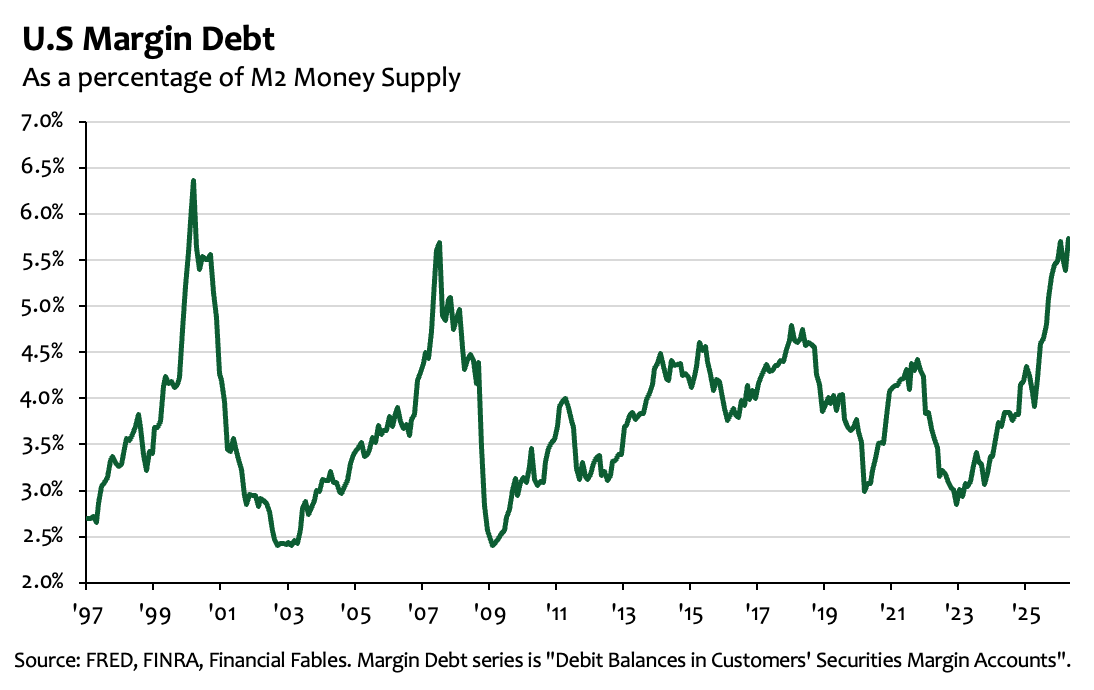

Poslednú žltú vlajku predstavuje rastúca úroveň zadlženosti finančného systému. Koncom minulého roka začalo prvotné nadšenie okolo umelej inteligencie opadávať, za čím stál najmä odliv likvidity spôsobený vyčerpaním prebytočných rezerv v bankovom systéme.

V reakcii na to Fed začiatkom tohto roka nenápadne uvoľnil tlak na systém. Tento krok okamžite upokojil napätie na peňažnom trhu a umožnil opätovný nárast pákového efektu, čo jasne ilustruje graf nižšie.

Zdroj: FRED, FINRA, Financial Fables.

Zdroj: FRED, FINRA, Financial Fables.

Maržový dlh, teda suma peňazí, ktorú si investori požičiavajú od svojich brokerov na nákup aktív, zvyšuje ich kúpnu silu, čím im umožňuje znásobiť potenciálne zisky. Zároveň so sebou prináša výrazné riziká a pri poklese trhu môže viesť k obrovským stratám.

Samotná krivka odkrýva jasný cyklický vzorec. Významný nárast požičaných prostriedkov sprevádza záverečné fázy bublín, po ktorých nasleduje prudký prepad, keď sú investori nútení pozície pri poklese trhu urýchlene zatvárať na základe výzvy – margin call. Vysoká miera dnešných špekulácií robí z umelej inteligencie veľmi krehkú a nestabilnú bublinu.

Praktické kroky investorov

Pokiaľ sa vrátime k úvodnej Drydenovej terminológii, racionálna aplikácia poskytnutých informácií do praxe by mala zahŕňať zásadné spomalenie. Prišiel čas dať nohu dole z plynu a obmedziť pridávanie ďalších prostriedkov do prehriatych technologických titulov.

Makroekonóm radí namiesto vyhľadávania ďalšieho rizika otestovať brzdy. Veľmi vhodný a racionálny krok podľa neho predstavuje presun časti portfólia do bezpečnejších prístavov.

Môže ísť o krátkodobé štátne dlhopisy alebo vysokokvalitné firemné obligácie s nízkou mierou rizika. Tieto defenzívne nástroje môžu stlmiť prípadný náraz a ochrániť tak majetok. Hotovosť zas poskytuje flexibilitu pre budúce nákupy po poklesoch.

Včasná defenzíva predstavuje často tú najlepšiu stratégiu. Ochrana kapitálu by za každých okolností mala dostať prednosť pred naháňaním percentuálnych bodov na vrchole rastu.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.