Generácia Z má ambiciózny plán. Jeho naplnenie však so sebou nesie množstvo nástrah. Ako sa vyhnúť najväčším chybám?

Zažila globálnu pandémiu, nestabilitu na trhu práce, rekordnú infláciu a rastúce životné náklady. Ani to však neutlmilo jej sny o dosiahnutí finančného úspechu.

Generácia Z, teda mladí ľudia narodení približne v rokoch 1997 až 2012, mení zaužívané pravidlá finančného sveta. Na rozdiel od starších generácií si táto skupina stanovila ambiciózne ciele. Na svojej ceste sa nechce spoliehať na tradičné zamestnanie od deviatej do piatej.

Za ťažko dosiahnuteľným cieľom pravdepodobne stojí rozčarovanie generácie Z z tradičných ciest k finančnému úspechu. Keď sa v polovici 60. rokov začali do pracovného procesu dostávať baby boomeri, jeden robotnícky plat bol dostatočný na uživenie rodiny a kúpu domu.

Generácii Z na zaručenie dobrej práce však nestačí ani štúdium na vysokej škole. Negatívne faktory sťažujú mladým dospelým dosiahnutie tradičných míľnikov, ako je napríklad kúpa vlastného bývania, čo ich núti hľadať alternatívne možnosti.

Nové cesty

Mladí ľudia dnes viac využívajú vedľajšie zárobky – side hustles, podnikanie a investovanie ako hlavné nástroje na budovanie bohatstva. Tieto menej tradičné spôsoby budovania majetku výrazne popularizovali a zviditeľnili sociálne médiá a technológie.

Príbehy ukazujúce, ako sa ľudia stali milionármi bez tradičného vzdelania alebo zamestnania, môžu vzbudzovať mylný dojem, že takýto úspech je bežný.

Napriek tomu, že sa len málokto stane celebritou sociálnych médií, stále viac mladých ľudí vidí v alternatívnych metódach svoju najlepšiu šancu na zbohatnutie.

Výsledky prieskumu ukázali, že až 60 percent členov generácie Z už investuje na akciovom trhu a 65 percent verí, že práve investovanie je pre nich najlepšou cestou k prvému miliónu.

Investovanie však nie je jedinou možnosťou. Mnohí zástupcovia generácie Z začínajú s menším podnikaním, ako je predaj ručne vyrábaných produktov, aby si tak vytvorili dodatočné príjmy. Bez ohľadu na rozsah týchto aktivít je ich cieľom znížiť finančnú závislosť od zamestnávateľa.

Finančná gramotnosť

Generácia Z je prvá, ktorá vyrastala s internetom a digitálnymi nástrojmi, a to sa odráža aj v ich prístupe k financiám. Je to práve ona, kto vo veľkom využíva investičné aplikácie, obchoduje s kryptomenami a vzdeláva sa o peniazoch prostredníctvom sociálnych sietí.

Okrem toho sú to deti krízy. Recesia v roku 2008 a neistota, ktorú zažili v detstve, silne ovplyvnili ich finančné myslenie. Pre mnohých to bola prvá skúsenosť s finančnými ťažkosťami, ktorá ich priviedla k záujmu o peniaze.

Vďaka tomu začínajú s investovaním a budovaním majetku v oveľa mladšom veku – niektoré prieskumy dokonca uvádzajú, že s dôchodkovým sporením začínajú priemerne už v 22 rokoch, čo je o päť rokov skôr ako mileniáli.

Na druhej strane, hoci finančné aplikácie urobili investovanie dostupnejším, prieskum ukázal, že celková sebadôvera pri investovaní je stále nízka. Iba 17 percent respondentov sa cíti „veľmi sebaisto“ vo svojom chápaní trhov.

Pre mnohých mladých tak finančná gramotnosť predstavuje stále obrovskú výzvu. Značná časť z nich nedokáže čeliť finančným nástrahám a má problémy s dlhmi.

Podľa štúdie Bank of America približne polovica respondentov z generácie Z uvádza, že vysoké životné náklady kladú prekážky ich finančnému úspechu.

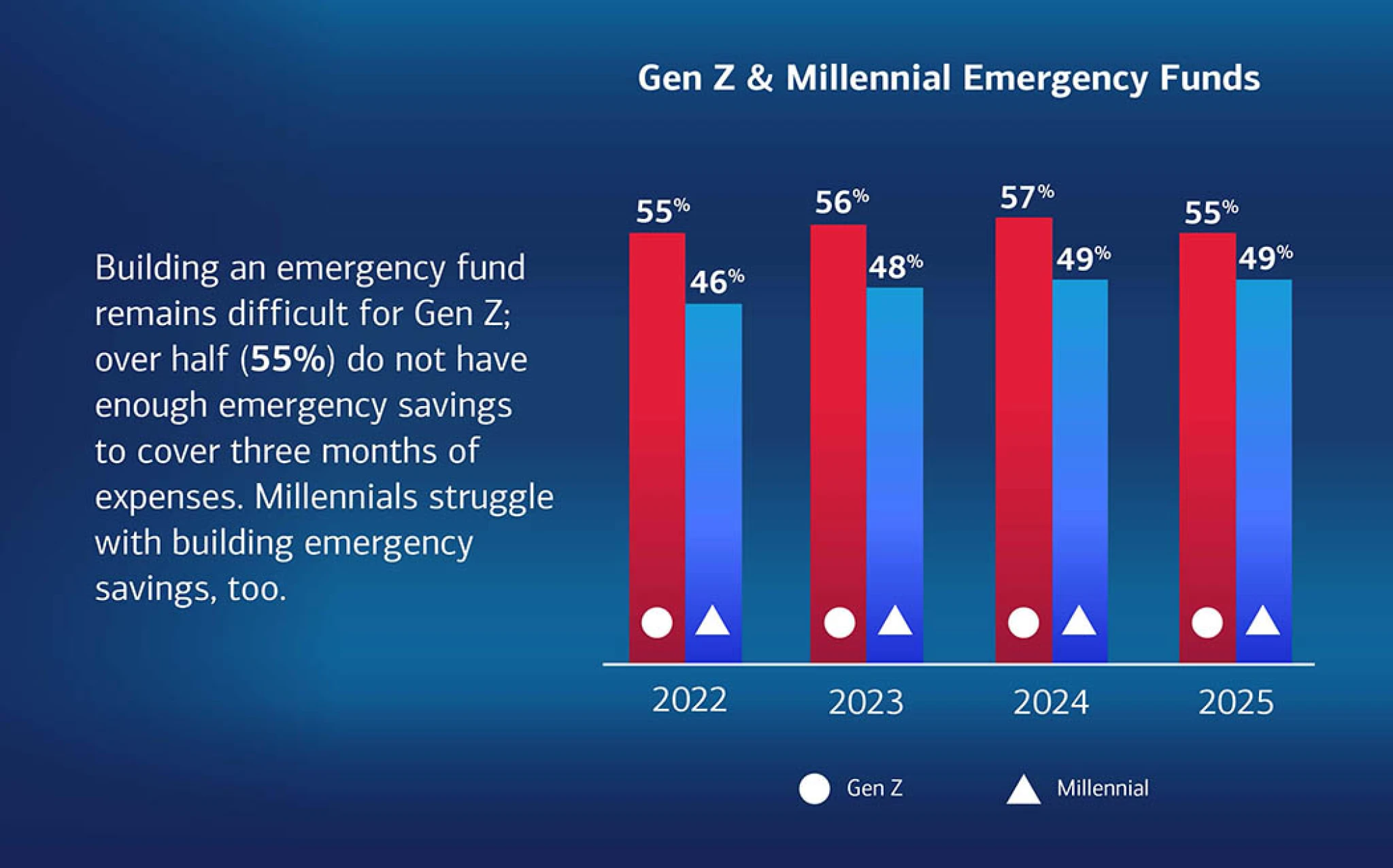

Pre 35 percent z nich sú celkové mesačné náklady vyššie, než si mysleli. Najmä pokiaľ ide o každodenné výdavky vrátane potravín, nájomného, energií a stravovania v reštauráciách. Nad ich sily je aj vybudovanie núdzovej finančnej rezervy.

Viac ako polovica GenZ nemá rezervu na pokrytie troch mesiacov výdavkov.

Zdroj: Štúdia Bank of America.

Prieskumy naznačujú, že mnohí mladí ľudia by privítali lepšie finančné vzdelávanie už na školách. Paradoxne, nadmerná finančná pomoc od rodičov môže niekedy viesť k zníženej finančnej samostatnosti a gramotnosti.

Ako sú na tom Slováci?

Finančná gramotnosť slovenskej generácie Z z dlhodobého hľadiska uviazla na mŕtvom bode. Podľa prieskumu agentúry 2muse pre spoločnosť OVB Allfinanz Slovensko mladí vo veku od 18 do 24 rokov v rámci indexu preukazujú dlhodobo najnižšie znalosti. Väčšina mladých dospelých má len základné znalosti o financiách.

Predbehli ich dokonca aj seniori, ktorí si zlepšili výsledok o tri percentuálne body. Najhoršie sú na tom ženy, ktorých vedomosti sú v oblasti financií zhruba o tretinu horšie ako u mužov.

Index finančnej gramotnosti

Ukazovateľ, ktorý sleduje, ako respondenti rozumejú finančným témam. Posudzuje ich schopnosť realizovať správne rozhodnutia v oblasti zhodnocovania peňazí.

Cieľom indexu je edukácia a zvyšovanie finančnej gramotnosti širokej verejnosti. Slúži ako nástroj na vyhodnocovanie jej vývoja v budúcnosti.

„Znalosti mladých ľudí v oblasti financií nie sú dobré. To so sebou nesie väčšie riziko finančných strát, keďže sa snažia pri investovaní dosiahnuť vysoké zhodnotenie za krátky čas, a teda majú tendenciu viac riskovať,“ hovorí Marián Búlik, finančný analytik OVB.

Za posledné tri štvrťroky však predsa len došlo k pozitívnemu vývoju. Generácia Z si vo finančnej gramotnosti polepšila takmer o štvrtinu, čo predstavuje výrazný pokrok. Aj napriek tomuto zlepšeniu však jej skóre 47,6 bodu stále zostáva pod celoslovenským priemerom.

Slabšie znalosti pod úrovňou priemernej finančnej gramotnosti sa ukázali najmä v otázkach investovania. Pri identifikácii rizikovejších investícií dosiahli Slováci priemerné skóre 45, pričom veková skupina do 24 rokov zostala opäť na chvoste prieskumu.

Mladí respondenti tvoria väčšinu v skupine investorov do kryptomien a drahých kovov. „V oboch prípadoch je riziko strát vysoké. Pri kryptomenách je problémom fakt, že rastú len prílevom nových investícií sčasti na základe FOMO efektu – Fear of Missing Out –, teda strachu z premeškania, čo je psychologický fenomén úzkosti spôsobený pocitom, že nám uniká nejaká zaujímavá príležitosť, keďže reálne nie sú kryté žiadnou ekonomickou hodnotou. Preto skokovo rastú aj klesajú, čo ohrozuje drobných investorov.

Pri cenných kovoch zase hrozí preplatenie a vysoké náklady na skladovanie a ochranu pri fyzickom zlate a časté sú aj podvody pri rôznych certifikátoch. Kryptomeny ani fyzické zlato a striebro nie sú ideálne aktíva pre dlhodobú investičnú aktivitu bežných ľudí, tými sú indexové a podielové fondy s dlhodobým investičným horizontom,“ vysvetľuje Búlik.

Prieskum EÚ

Neuspokojivé výsledky Slováci dosiahli aj v monitoringu úrovne finančnej gramotnosti, realizovanom Európskou úniou. Slovensko zostáva dlhodobo pod priemerom členských krajín Európskej únie.

Výsledky prieskumu rovnako poukazujú na potrebu finančného vzdelávania so zameraním najmä na ženy a mladších ľudí.

Zástancovia FIRE

V oblasti investovania sa mladí dospelí rozdelili na dve skupiny. Tá opatrnejšia chápe, že tradičné sporiace účty znehodnocuje inflácia. Vedia, že investovanie predstavuje jediný spôsob, ako si efektívne sporiť.

Stabilné zamestnanie a „život od výplaty k výplate“ s prísnym rozpočtom im podľa vlastných slov neposkytujú dostatočný priestor na finančnú slobodu.

To je dôvod, prečo sa predstavitelia tejto skupiny pridávajú k hnutiu FIRE – Financial Independence, Retire Early, ktorého cieľom je minimalizovať výdavky a maximalizovať investície, aby mohli ísť čo najskôr do dôchodku.

Mäkkí sporitelia

Oproti vyznávačom FIRE stojí početná skupina „mäkkých sporiteľov“. Prieskumy ukazujú, že časť generácie Z uprednostňuje kvalitu života, duševné zdravie a osobné vzťahy pred extrémnym hromadením bohatstva.

Tento trend uprednostňuje súčasnú pohodu a zážitky pred materiálnymi vecami a drastickým obetovaním prítomnosti v prospech neistej budúcnosti. Podľa prieskumov čelia príslušníci tejto skupiny bezprecedentným výzvam, čo u mnohých vedie k pocitu neistoty. To ich motivuje „žiť pre dnešok“ a užívať si peniaze na cestovanie či zážitky.

Mäkké sporenie sa vyhýba extrémom, ale môže viesť k nedostatku finančných rezerv na dôchodok, keďže sila zloženého úročenia sa prejavuje najmä v skorom veku. Nedostatočná finančná rezerva dokáže v prípade nečakaných udalostí spôsobiť vážne problémy.

Aj malé pravidelné príspevky do dlhodobých investícií však dokážu mladým ľuďom pomôcť znovu získať kontrolu nad svojimi financiami a budovať pocit úspechu. Mäkké sporenie tak nemusí hneď znamenať finančnú nezodpovednosť, ale skôr prispôsobenie sa novej realite, ktorá si vyžaduje vyváženejší a realistickejší prístup k budovaniu bohatstva.

Zakladateľ a hlavný finančný poradca spoločnosti Hoskin Capital, Nate Hoskin, navyše predpokladá, že postoje generácie Z k sporeniu budú nakoniec odrážať postoje mileniálov.

„Mileniáli boli generáciou Z pred generáciou Z – generáciou bez sporenia alebo dôchodkových plánov. Potom sa časom stali jednou z najlepších generácií sporiteľov, aké sme kedy videli, a to aj napriek obmedzenej vládnej podpore a menšiemu počtu robustných pracovných príležitostí, z ktorých profitovali predchádzajúce generácie, ako napríklad generácia Baby Boomers,“ usudzuje.

Historicky miera úspor kolísala s ekonomickými cyklami, zvyčajne rástla v časoch neistoty alebo recesie, keďže sporitelia sa zameriavajú na finančné zabezpečenie, a klesala počas období hospodárskeho rastu a spotrebiteľskej dôvery.

Miera úspor kolíše spolu s ekonomickými cyklami.

Zdroj: Investopedia.

Paradoxy generácie Z

Mladí dospelí redefinujú úspech a stabilitu. Ich cestu k finančnej nezávislosti formuje technologický pokrok, meniace sa hodnoty a výzvy, ktoré pred nich kladie dnešná ekonomika.

Generácia Z je teda generáciou paradoxov. Na jednej strane je optimistická, ambiciózna a odhodlaná zmeniť zaužívané pravidlá, na strane druhej čelí ekonomickým výzvam a nedostatku praktických vedomostí, ktoré môžu ohroziť jej ciele.

Snaha o finančnú nezávislosť v mladom veku však už teraz mení spôsob, akým sa pozeráme na prácu, investovanie a život samotný. A to je niečo, čo by mali brať do úvahy nielen investičné spoločnosti, ale aj celý pracovný svet.

Záverečné odporúčania

Hoci je generácia Z ambiciózna a začína s investovaním oveľa skôr ako jej predchodcovia, chýbajú jej praktické znalosti, ktoré by ju ochránili pred rizikom. Mladí investori túžiaci po dosiahnutí finančnej slobody by sa mali vyhnúť skratkám a sústrediť sa na finančné základy.

Pred začatím investovania si treba dôkladne naštudovať riziká spojené s daným aktívom. Volatilné aktíva nie sú ideálne na stabilné a dlhodobé investovanie.

Sociálne siete sú síce zaujímavý zdroj informácií, no nie sú náhradou za kvalitné finančné vzdelanie. Dôverovať treba len overeným zdrojom a vždy si informácie dôkladne preverovať.

Tajomstvo úspechu v investovaní nespočíva v jednom úspešnom obchode, ale v disciplíne a trpezlivosti. Pravidelným investovaním a dlhodobým horizontom možno využiť silu zloženého úročenia.

Mladí investori by mali myslieť aj na diverzifikáciu a nevkladať všetky peniaze do jedného aktíva. Rozloženie svojich investícií do viacerých tried zabezpečí stabilitu portfólia a nižšie riziko.

Extrémy nie sú dobré. Treba sa snažiť o rovnováhu medzi súčasnou kvalitou života a sporením na budúcnosť. Finančná rezerva a postupné investovanie prinášajú nielen finančnú istotu, ale aj pokojný spánok.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.