Väčšina investorov dopĺňa portfólio zložené z globálnych alebo amerických akcií investíciou do rozvíjajúcich sa trhov. Chcú tak prostredníctvom diverzifikácie znižovať riziko svojho portfólia. Na prvý pohľad racionálny prístup však teraz naráža na úskalia.

Rešpektovaný investičný stratég Alex Dryden, ktorý v minulosti pôsobil v J. P. Morgane, doslova bije na poplach. Vo svojej analýze varuje pred aktuálnymi nástrahami indexového investovania.

Problém nevidí v samotných trhoch, ale v spôsobe, akým investori realizujú svoje nákupy. Číha vraj na nich pasca, ktorá namiesto využitia príležitostí len recykluje ich stávky na technologický sektor.

Efekt stáda

Výskumný pracovník Londýnskej univerzity zverejnil akútne upozornenie týkajúce sa fenoménu stádovitého správania na platforme Substack.

Podľa jeho názoru prináša nekritické kopírovanie konkrétneho indexu značné riziká, pričom tomuto trendu podliehajú nielen bežní investori, ale prekvapivo aj profesionálni správcovia aktív.

Špecialista poukazuje na systémové nedostatky v konštrukcii hlavných trhových benchmarkov, ktoré vedú kapitál nesprávnym smerom a spôsobujú tak stratu cenných príležitostí.

Veľká časť investícií do rozvojových krajín sa dnes pasívne viaže na index MSCI Emerging Markets. Jeho najväčší problém spočíva v tom, že sa v priebehu času dramaticky deformoval.

Slepé nasledovanie jeho zloženia spôsobuje, že investori prestávajú skúmať celú šírku možností. Týmto prístupom sa ochudobňujú o diverzifikáciu a výnosy, ktoré by tieto trhy mali prirodzene poskytovať.

Neviditeľná pasca indexu

Aktuálna situácia na globálnych trhoch vytvára pre rozvíjajúce sa ekonomiky mimoriadne priaznivé podmienky. Viacerí analytici hovoria o začínajúcom komoditnom supercykle, ktorý sa navyše stretáva s obdobím oslabovania amerického dolára.

Tieto dve sily predstavujú silný vietor do plachiet pre krajiny vyvážajúce suroviny. Napriek tomu investori, ktorí len pasívne kopírujú hlavný index, tieto zisky pravdepodobne naplno nezachytia.

Rozvíjajúce sa trhy totiž netvoria homogénnu skupinu krajín. Sú to desiatky odlišných ekonomík s rôznou citlivosťou na ceny ropy, technických a vzácnych kovov alebo pohyb svetových mien.

Pri pohľade na dáta vidno obrovské regionálne rozdiely. Latinskoamerické ekonomiky ako Brazília, Kolumbia alebo Čile profitujú z exportu komodít a slabšieho dolára. Podobne sú na tom aj africké trhy v Keni alebo Juhoafrickej republike.

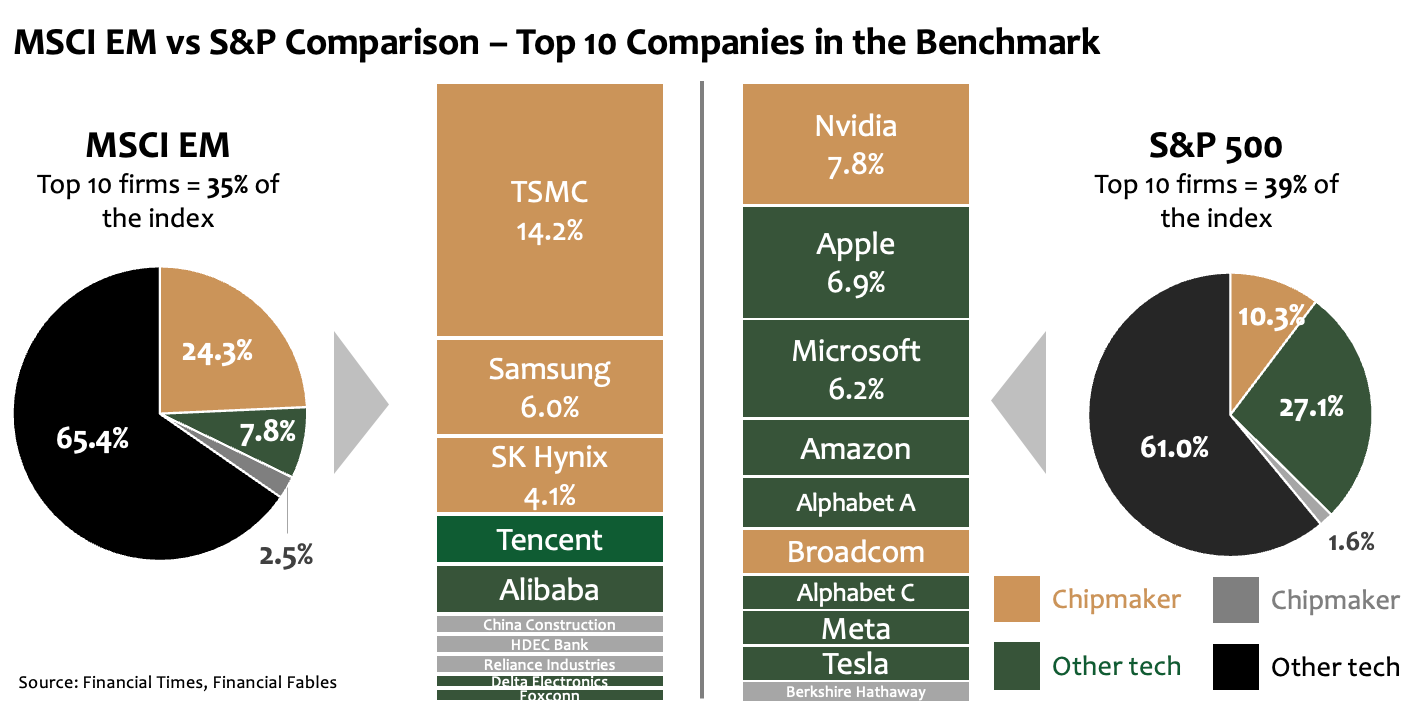

Naopak, mnohé ázijské a európske rozvíjajúce sa ekonomiky majú na komodity len minimálnu väzbu. Paradoxne však hlavný index MSCI Emerging Markets alokuje do Ázie viac ako osemdesiat percent celkovej váhy.

Regióny, ktoré podľa aktuálnych makroekonomických trendov disponujú najlepšími vyhliadkami na zisk, tvoria v indexe len zanedbateľný zlomok.

Zdroj: Financial Times, Financial Fables.

Zdroj: Financial Times, Financial Fables.

Zdroj: World Bank, MSCI, Elkon, Financial Fables.

Vlk v rúchu baránka

Na problém nedostatočnej diverzifikácie upozorňuje aj článok ekonomickej redaktorky Financial Times Hakyung Kim. Podľa nej aktíva rozvíjajúcich sa trhov v minulosti poskytovali expozíciu voči rôznym ekonomikám a v mnohých prípadoch aj voči nižším oceneniam zastúpených spoločností. Zároveň ponúkali presah do sektorov, ako sú energia či komodity, ktoré boli v indexoch rozvinutých svetov nedostatočne zastúpené.

Dnes trhová reportérka poukazuje na fakt, že index Emerging Markets ovládajú výrobcovia polovodičov a gigantické technologické firmy. Tieto spoločnosti tvoria takmer tretinu celého benchmarku.

„Pred desiatimi rokmi predstavoval celý IT sektor menej ako dvadsať percent indexu. Dnes len traja výrobcovia čipov – TSMC, Samsung a SK Hynix – tvoria 21 percent indexu,“ usudzuje redaktorka. Tieto firmy majú dnes oveľa silnejšiu väzbu na americký technologický sektor než na domáce ekonomiky. Ich osud priamo súvisí s rozmachom umelej inteligencie a cyklami spoločností Nvidia či Apple.

Zdroj: Financial Times, Financial Fables.

Zdroj: Financial Times, Financial Fables.

Posun indexu tiež znížil jeho geografickú rozmanitosť, takže jeho osud sa priamo spája s technologickými centrami, ako sú Taiwan, Južná Kórea a Čína.

Ak investor vlastní americké technologické akcie a zároveň pasívny fond zameraný na rozvíjajúce sa trhy, v skutočnosti duplikuje to isté riziko. Pod povrchom diverzifikovaného portfólia sa totiž skrýva nebezpečná koncentrácia v rovnakom sektore.

Podľa Drydenovho prirovnania teda pod kožou baránka číha vlk v podobe nebezpečnej technologickej korelácie. Tento stav potiera pôvodný zmysel alokácie kapitálu do exotických krajín.

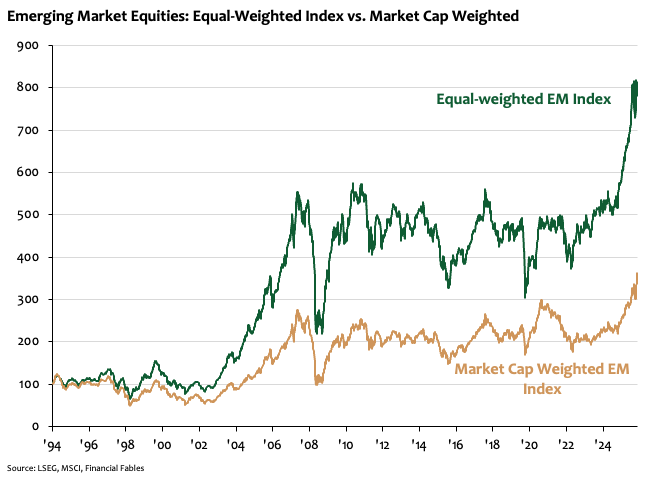

Namiesto ochrany pred výkyvmi západných ekonomík investori dostávajú len ďalšiu dávku toho istého rizika, ktoré už majú v portfóliu. Historické porovnanie jasne poukazuje na cenu, ktorú dnes platia za stádovité správanie.

Od roku 1994 priniesol rovnomerne vážený kôš rozvíjajúcich sa trhov viac ako dvojnásobne vyšší výnos v porovnaní s klasickým indexom. Rozdiel v zisku predstavuje až 225 percent v prospech tých, ktorí sa odvážili vykročiť mimo hlavného prúdu.

Zdroj: LSEG, MSCI, Financial Fables.

Cesta k diverzifikácii

Aké je teda riešenie? Dryden je presvedčený, že pokiaľ chcú investori vyriešiť problém nedostatočnej diverzifikácie a nízkej výnosnosti, musia zmeniť spôsob, akým premýšľajú o hraniciach trhov.

Krajiny ako Južná Kórea či Taiwan už vraj dávno nepripomínajú typické rozvíjajúce sa ekonomiky. Ich firmy sú neoddeliteľnou súčasťou dodávateľských reťazcov vyspelého sveta. Investori by preto mali v portfóliách tieto trhy oddeľovať.

Rovnako dôležité je podľa finančného špecialistu začať rozlišovať medzi investíciami do Číny a zvyškom rozvíjajúceho sa sveta. Akcie druhej najväčšej ekonomiky sveta sú v súčasnosti také dominantné, že v spoločnom indexe prekrývajú špecifiká menších krajín.

Stratégie očistené o Čínu a Taiwan umožňujú oveľa jasnejšiu expozíciu voči reálnemu rastu v iných regiónoch. Napríklad v indexe bez Číny a Taiwanu sa váha Brazílie zdvojnásobuje, čo otvára dvere ku skutočnému využitiu komoditného cyklu.

Pasívne fondy síce lákajú na nízke poplatky, no lacná expozícia automaticky neznamená dobrú investíciu. V dnešnom svete sa, podľa doktoranda ekonómie, pasívne investovanie stalo skôr cvičením v koncentrácii rizika než v jeho rozkladaní.

Skutočné príležitosti sa vraj zriedkakedy nachádzajú uprostred stáda. Vyžadujú si aktívny prístup a odvahu pozrieť sa za horizont naučených šablón. Dryden preto presadzuje názor, že investori by namiesto kopírovania indexu mali hľadať aktívnych manažérov s dostatočne širokými rizikovými pásmami, aby sa zmysluplne vzdialili od benchmarku.

Myslí si, že je čas zdvihnúť hlavu a začať skúmať širšie pole, ktoré svetové financie ponúkajú. Len tak sa podľa neho dá v budúcich rokoch dosiahnuť výnos skutočne odrážajúci potenciál globálneho trhu.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.